12月16日,在“第七届·格隆汇·2022全球投资嘉年华”在线峰会上,“大中华区卓越上市公司评选”结果揭晓。其中,中国重汽(03808.HK/000951.SZ)凭借持续领先的行业表现以及抢眼的二级市场表现,荣获“年度投资价值奖”。尽管今年国内重卡行业处境尤为艰难,但中国重汽捧得此奖杯仍可谓实至名归。

今年是注定的不凡的一年,也是中国商用车乃至汽车行业跌宕起伏的一年——演绎出一番强者恒强、峰回路转的景象。

回望2022年,汽车行业呈“商弱乘强”的总体格局,其中重卡行业销量尤为低迷。根据中汽协公布数据显示,2022年1-11月,我国重卡累计销售61.6万辆,同比下降55%。

受疫情和国六切换等因素影响,叠加去年高基数效应,导致国内重卡行业销量大幅回调,即便如此,中国重汽凭借过硬的产品品质和良好的品牌形象,实现份额逆势稳升,稳居国内重卡市场龙头地位。2022年1-11月,中国重汽累计销量为14.82万辆,市场份额24%,相比去年同期提升3.58个百分点,强势领衔国内重卡主流车企。

回归二级市场来看,在今年A/港两轮较大的修复行情中,中国重汽表现也都颇为亮眼,持续获得投资者的认可——第一轮:即4月底至7月初,自中央政治局会议释放“稳增长”预期起,市场触底大幅反弹。据富途统计,其间上证指数累计涨幅接近两成,深证成指累积涨近三成,中国重汽(000951.SZ)累计涨幅超六成;第二轮:自10月11日起,中国重汽率先于大盘走出一轮更加独立的行情。截至目前,中国重汽(03808.HK)累计涨幅更是超过七成。

从周期视角看,中国重汽的“成长性”和“阿尔法”属性

笔者认为,随着公司在核心技术层面的持续突破和产品矩阵的不断完善,在行业集中度持续提升的背景下,中国重汽正显现出两方面不容忽视的投资价值,分别是成长性和阿尔法(α)属性。

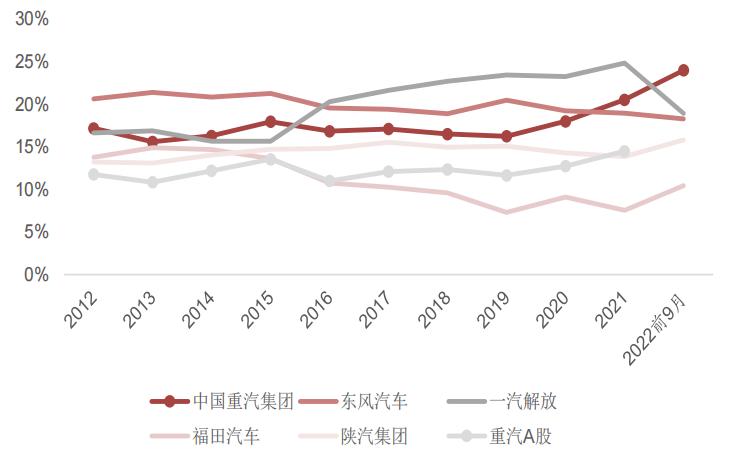

1、周期中的“成长股”:市占率稳升,龙头地位稳固,出口长期优于行业

首先,中国重汽的成长性体现在市场份额的持续上升,特别是自2019年以来,呈逐步超越态势,并在今年这样的行业下行周期仍能“逆流而上”,不断巩固市场领导者地位,无疑称得上是周期行业中的成长股了。

图:国内重卡TOP5市占率走势

(图源:西南证券)

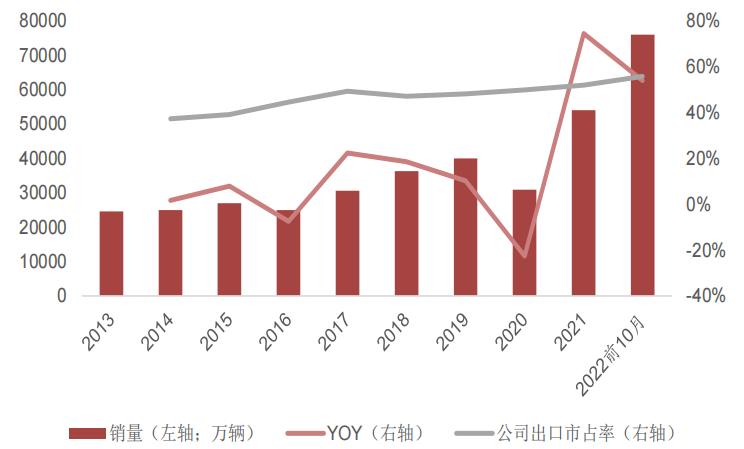

另外,尽管国内重卡市场低迷,但海外需求旺盛,出口成为重要的驱动力,这也是中国重汽持续增长的动力。凭借较为完善的海外市场营销网络及高效的战略突破,中国重汽的出口表现持续领跑国内同业。

1)重卡出口近几年稳居行业第一,出口份额占据国内重卡行业出口一半以上。

3)2022年1-10月,公司重卡出口7.6万辆,同比增长54%;其中10月单月出口已突破万辆,创下单月历史新高。

图:公司重卡出口销量及市占率变化

(图源:西南证券)

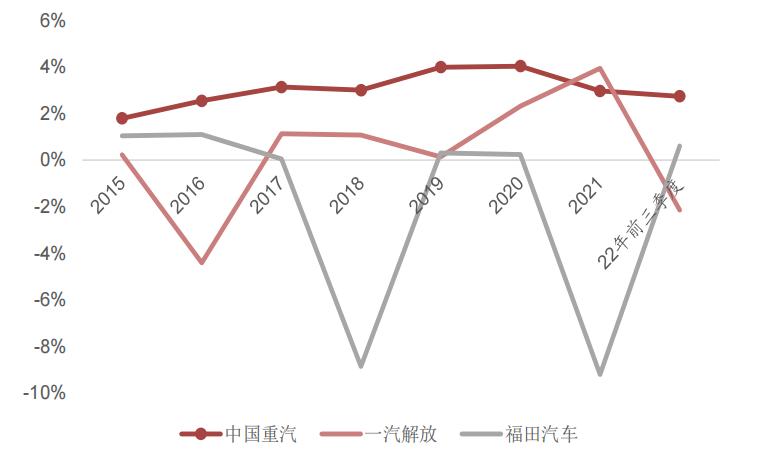

2、穿越周期阿尔法属性凸显,盈利能力领先同业

而中国重汽的阿尔法属性,则体现在穿越周期的盈利能力。从投资角度来理解,阿尔法即跨越周期的绝对回报。若拉长时间周期来看,回顾近十年,恰好是一轮行业牛熊周期,即便是历史景气度低点和本轮商用车下行周期内,中国重汽都能实现持续盈利,盈利能力领先同业。

今年三季度,重卡行业已现回暖迹象。近期,随着多地防疫政策的优化,关键性“拐点”显现,市场对于经济复苏预期显著升温,相关板块投资热度飙升。同时,机构唱多重卡市场声音不断。

据中信汽车团队指出,明年商用车需求有望恢复,主要有以下四点驱动力:1)重卡更新迭代周期约7—8年左右。2016年第四季度到2021年第二季度是上一轮重卡销量的牛市。预计置换周期有望带动2023—2025年重卡替换需求;2)15部门发文《柴油货车污染治理攻坚行动方案》,并开始批量淘汰国四车型,环保政策加码;3)出口销量有望持续增长;4)行业需求有望受益于基建、地产刺激,以及物流放开。

图:公司与可比公司净利率变化

(图源:西南证券)

行业修复预期升温,公司获多家主流券商一致看好

大摩发研报称,预期明年上半年制造业资本开支低迷,并于明年下半年的可见度有限,但内房的毛利改善及政府支援政策应对重型卡车需求有利。经历2022年的十年需求低位后,相信行业面临的压力有所缓和,料明年重卡销售将按年增长21%至8万辆。该行将目标价由12.4港元升至17港元,并由“与大市同步”评级上调至“增持”评级。

在行业修复预期明显升温的背景下,中国重汽作为龙头也获得多家主流券商一致看好。据了解,兴业证券、花旗银行在研报中对中国重汽(3808.HK)给予“买入”评级,目标价分别为13.36港元和12.4港元;大摩在研报中将中国重汽(03808)评级由“与大市同步”升至“增持”,目标价由12.4港元上调至17港元;A股方面,西南证券对中国重汽(000951.SZ)首次覆盖并给予“买入”评级,目标价18.4元;广发证券同样给予“买入”评级,目标价为18.1元/股。

综上所述,以目前中国重汽A股和港股的现时价格来看,仍有一定的上行空间。(来源:格隆汇)

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)